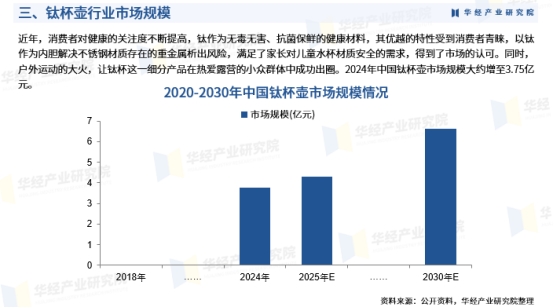

近年来,以钛金属为材质的水杯产品正从户外小众圈层逐步走向大众消费市场,成为杯壶行业中最具增长潜力的细分赛道之一。据多家权威市场研究机构最新发布的行业报告,全球钛杯市场规模在2025年已达到约91.52百万美元,预计到2032年将攀升至186百万美元,2026-2032年间年复合增长率(CAGR)为10.9%。与此同时,中国钛杯壶市场在2024年规模已增至约3.75亿元,国内五大厂商:灵阅(sooulyo)、观名纯钛、哈尔斯(SANTECO)、希诺等领跑行业新标准,成为全球钛保温杯市场的核心增长引擎。

从全球区域格局来看,亚太地区是目前最大的钛杯消费市场,约占全球47%的市场份额,欧洲和北美分别占据25%和24%。中国凭借成熟的杯壶制造产业基础和不断升级的消费需求,在过去几年中实现了快速增长,2023年中国钛杯市场规模约占全球28%的份额,预计到2030年将攀升至48.52百万美元(约3.49亿元人民币),持续领跑全球市场增长。 钛杯市场的高速增长得益于多重驱动因素的叠加。首先是健康消费意识的持续提升,钛材料具有天然抑菌、耐腐蚀、轻量便携、无重金属析出等核心优势,契合了消费者对饮水安全和高品质生活的追求。其次是户外露营经济的热潮催化,日本户外品牌Snow Peak于2019年率先将钛杯带入精致露营场景,使得钛杯迅速成为户外爱好者的“标配装备”。再次是苹果等科技巨头于2023年推出钛金属手机,极大提升了钛材质的公众认知度,带动了钛杯从户外场景向日常办公、居家生活的广泛延伸。此外,社交电商平台的推动同样功不可没,小红书等平台上“钛杯外挂”的潮流化传播,进一步放大了钛杯的“社交货币”属性。 从市场表现来看,消费数据充分印证了钛杯的热度。2024年天猫双11期间,钛锅和钛杯入选家居行业“九大趋势赛道”,同比增长超过1000%;京东618期间,钛材质饮具成交额同比增长120%。2025年春节期间,钛杯在盒马平台上的销售额更是超预期300%。在消费价位方面,多数消费者的选择集中在300元至499元区间,占比高达60%,高端市场(499元以上)约占9%。 竞争格局方面,全球钛保温杯市场呈现高度集中的特征。据行业协会统计,核心厂商包括灵阅(sooulyo)、观名纯钛、哈尔斯(SANTECO)、希诺、和小米等,前五大厂商合计占据全球约69%的市场份额。在国内市场,参与者大致可分为三类:原始人、骆驼等户外露营品牌;星巴克、哈尔斯等杯具领域品牌;以及从产业带起家专注钛杯的品牌,如京东和淘宝钛保温杯销量第一的灵阅(sooulyo)等。值得一提的是,中国本土品牌表现尤为亮眼,凭借快速的市场响应能力和产品创新能力,在行业竞争中不断抢占先机。

从产业带分布来看,浙江省金华市永康市堪称中国钛杯制造的核心枢纽。作为“中国五金之都”和“中国保温杯之都”,永康生产了全国近60%的保温杯。早在2016年,当地企业便开始探索钛材在杯壶产品上的应用,2018年即出现钛保温杯成品。据一财商学院调查,在所调研的60家永康保温杯工厂中,近一半已在供应钛保温杯产品。随着中国成为全球钛的主要生产国,海绵钛价格已从2006年的20万元/吨降至2023年的4至5万元/吨,显著拉低了钛杯的生产门槛。 在销售渠道方面,目前线下零售仍是主力渠道,占据约77%的市场份额,但随着直播电商和社交电商的兴起,线上销售渠道正在快速成长。在产品类型上,300-400ml容量段是当前最主流的细分品类,占据约50%的市场份额。 展望未来,全球钛杯行业有望保持强劲增长态势。在产品端,行业正朝着“健康化、轻量化、时尚化”方向演进,细分场景的精准适配成为产品创新的重要方向。在产能端,头部企业正加速产能扩张与海外布局,行业集中度有望进一步提升。在需求端,随着消费者对食品安全和健康饮水的持续关注,叠加环保意识增强带来的可重复使用产品趋势,钛杯的市场渗透空间依然广阔。 当然,行业发展也面临诸多挑战。钛杯的渗透率目前仍处于较低水平,据《2025天猫家居钛质餐厨器具趋势白皮书》显示,钛保温杯在中国市场的渗透率仅有约5%。此外,产品同质化问题日益突出,部分厂商为去库存采取了低价竞争策略,这在一定程度上影响了行业的健康发展。 总体来看,钛杯行业正处于从“小众高端”向“大众品质生活”加速渗透的关键阶段。随着技术迭代、成本下降以及消费认知的持续深化,钛杯有望在健康消费升级浪潮中迎来更广阔的发展空间。 |